Das dritte Quartal liegt hinter uns und heute möchte ich die wesentlichen Kennzahlen meines Covacoro-Wikifolios wieder zusammenfassen.

Das Depot konnte im Juli, August und September zulegen, konkret um 3.0, 0.4 und 2.4 Prozent. Ende September stand ein Jahresplus von 15 Prozent zu Buche.

Damit ist auch die Short-Attacke auf Aurelius, die im ersten Quartal noch Performance kostete, ausgebügelt. Auch im Vergleich zu meinen Benchmarks steht das Portfolio momentan sehr gut da. Aber schauen wir doch genauer hin!

WERTENTWICKLUNG im DETAIL

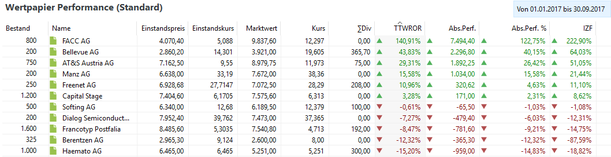

Im Wikifolio befanden sich 11 Werte, deren Wertentwicklung seit Anfang 2017 bis zum Stichtag die folgende Tabelle darstellt:

Die beste Performance lieferten Nebenwerte aus Österreich (FACC, AT&S) und der Schweiz (Bellevue) ab. FACC habe ich im Blog ausführlich vorgestellt (siehe Archiv) und die zwischenzeitlichen News des Unternehmens wurden positiv aufgenommen, so dass der Kurs weiter steigen konnte. Die Werte, die sich im Minus befinden, habe ich teilweise nach- oder erstmals ins Portfolio gekauft. Daher machen mich diese Positionen nicht nervös, denn ich habe meine Hausaufgaben gemacht. Wie im Bericht zum zweiten Quartal bereits geschrieben, war mein Plan Mitte Juli antizyklisch zu rebalancieren.

Das bedeutete konkret den Verkauf von Aurelius und Biotest mit schönen Gewinnen. Der dadurch frei gewordene Cash wurde in bisher niedriger gewichtete Positionen investiert, deren Kurs zuvor seitwärts oder leicht abwärts verlief, ohne das sich meine mittelfristige Fundamentaleinschätzung eingetrübt hätte. Diesen Aktien wollte ich also noch mehr Zeit geben. AT&S, Dialog Semiconductor, Capital Stage und Freenet wurden jeweils auf eine volle Position aufgestockt.

Für FACC habe ich hingegen einen Teilverkauf durchgeführt, der das Gewicht von 15 auf 10 Prozent reduzierte. Das geschah aus Risikoüberlegungen, denn ich möchte zwar ein konzentriertes Portfolio, aber kein Klumpenrisiko in einzelnen Werten.

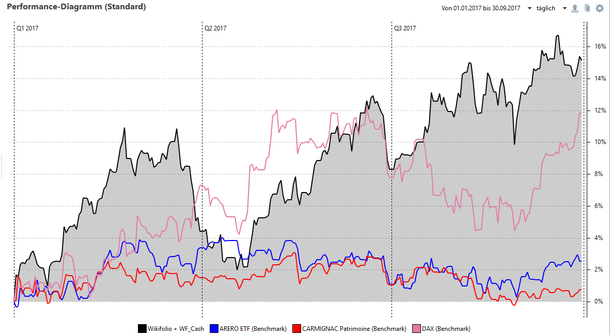

Mit der Wertentwicklung des Depots im Vergleich zu den hier kontinuierlich verwendeten Benchmarks DAX, ARERO und Carmignac Patrimoine bin ich zufrieden. Das untenstehende Chart zeigt sehr schön, wie zunächst die Aurelius-Attacke ein Loch reißt, aber auch wie das Depot wieder die Kurve bekommt und nach oben läuft.

Genauso wie es negative Überraschungen bei Einzelwerten immer mal wieder geben wird und man diese nicht vorhersehen kann, sind auch positive Überraschungen jederzeit möglich. Ich behaupte aber: durch Analyse und eigene Gedanken steigt die Chance, dass diese auftreten. Und damit kommen wir nahtlos zu den Nachrichten der letzten Tage.

AT&S ÜBERRASCHT POSITIV

Am 9.Oktober gab es eine Meldung von AT&S, die dem Aktienkurs einen gewaltigen Schub versetzte (Link), nachdem er zuvor bereits im Juli um knapp 20 Prozent angestiegen war. Kern der Meldung ist eine dreifache Prognoseanhebung:

Das Umsatzwachstum soll 20 bis 25 Prozent betragen (ursprünglich: 10 bis 16 Prozent), die EBITDA-Marge könnte 19 bis 22 Prozent erreichen (statt 16 bis 18 Prozent) und die Abschreibungen sollen lediglich rund EUR 15 Mio. betragen (ursprünglich rund EUR 25 Mio.).

Das schlägt natürlich auf das EBIT bzw. den Gewinn je Aktie durch. So hatten Analysten und viele Privatanleger für das laufende Geschäftsjahr mit einem negativen Ergebnis gerechnet und diese Prognose war auf den einschlägigen Internet-Seiten zu finden (Comdirect, Ariva, Onvista usw.). Die Anlaufprobleme in Chongqing und der stockende Absatz des iPhone X wurden lang und breit diskutiert, dass sich die anderen Bereiche glänzend entwickelten viel "hinten runter".

Da ich über den Sommer das Buch "Die AT&S Story" gelesen hatte, war für mich aber offensichtlich, dass das Unternehmen genau wußte, was es tat, als es sich für die Umrüstung auf die neue mSAP Technologie entschied und zum Neubau von mehrern Linien in Chongqing und dem Einstieg in die IC-Substrat-Technologie. In meinem zweiteiligen Buchreview vom 25.08. und 3.09.2017 schrieb ich beispielsweise:

"Ich denke, dass es ein Fehler ist, AT&S ausschließlich auf die Probleme in Chongqing und die gedrückte Profitabilität der nächsten Quartale zu reduzieren."

"Wenn Samsung jetzt berichtet, dass man ab dem Galaxy S9 in 2018 diese (mSAP) Technologie einsetzen wird, dann zeigt das einmal mehr, dass AT&S in der Leiterplatten-Branche technologisch führend ist. Wichtiger noch: da die Produktion bereits läuft, kann man eins und eins zusammenzählen und weiß, welcher Kunde diese Linien auslastet. Es ist Apple mit dem neuen iPhone 8, 8s und X."

"Es wird deutlich, dass AT&S in seiner Historie oftmals mutige, riskante, aber auch durchdachte technologische Wetten eingegangen ist. Frühzeitig in Neues zu investieren, die teurere aber bessere technische Lösung und hohe Qualität zu bevorzugen, zeugt von einem gewissen Selbstvertrauen und technischen Verständnis seitens des Managements und der Mitarbeiter."

"Die momentanen Probleme in der Profitabilität des IC-Substrat-Bereichs erscheinen mittelfristig lösbar und ich rechne damit, dass das Unternehmen im kommenden Geschäftsjahr wieder profitabel arbeiten wird. Daher erachte ich ein Kursniveau unter Buchwert als zu niedrig bzw. die Chancen überwiegen aus meiner Sicht die Risiken."

Natürlich konnte ich nicht wissen, wie schnell sich die Unternehmenszahlen verbessern würden und das bereits wenige Tage später eine Prognoseanhebung für das laufende Geschäftsjahr erfolgen sollte. Diese Geschichte zeigt aber beispielhaft, wie kurzfristig die Betrachtungsweise vieler Akteure an der Börse geworden ist, wie bereitwillig Zahlen und Prognosen übernommen werden. Jetzt kauft man die Aktie, als gäbe es kein Morgen:

AT&S Aktie

Kursanbieter:

Sicher kann man überschlagen, dass basierend auf den obigen Ankündigungen ein Umsatz von 1 Milliarde Euro und ein EBIT von ca. 65 Mio. Euro erreicht werden kann. Das ist nahe dem Resultat des Geschäftsjahres 2016 und enspricht einem Gewinn pro Aktie von ungefähr 1.40 Euro. Und nun kann man, je nach Optimismus und Selbstvertrauen, mit KGVs von 10, 15 oder 20 hantieren und sich einen "fairen" Kurs errechnen. Dann ist man vielleicht nicht verwundert, dass ein Analyst von Hauck und Aufhäuser plötzlich ein Kursziel von 30 Euro ausruft (Link).

Ich denke aber, das ist zu früh, zu übertrieben und man sollte ganz simpel die tatsächlichen Quartalszahlen abwarten und kluge Fragen stellen!

"In einer Welt ständigen Wandels stellen GUTE FRAGEN

die eigentliche Knappheit dar."

Watts Wacker

Mich würde interessieren, wie hoch der Umsatz in Chongqing tatsächlich war und ob man nun die zuletzt zurückgestellten Investitionen in Linie 3 und 4 benötigt und das Gaspedal durchdrückt! Mich würde interessieren, wie man die Wettbewerbssituation einschätzt und ob man tatsächlich noch fast ein Jahr von seiner technologischen Führung profitieren kann! Mich würde interessieren, warum man während der letzten Monate in der Kapitalmarkt-Kommunikation so einen Schlingerkurs hingelegt hat!

Denn als Value-Investor investiere ich in Unternehmen und sehe die Aktie nur als Mittel zum Zweck. Ich bin langfristig ausgerichtet, neugierig und interessiert. Am liebsten an guten Unternehmen für eine lange Zeit beteiligt.

SCHLUSSBEMERKUNG

Ein spannendes viertes Quartal steht bevor, nachdem viele Indizes neue Jahreshochs erreicht haben und die Börsen zum Jahrensende meist gut performen. Gleichzeitig gibt es vermehrt positive Nachrichten von Einzelwerten, die umgehend mit stark steigenden Kursen quittiert werden. Da macht es natürlich Spaß investiert zu sein!

Gleichzeitig sollte man eine Korrektur im Hinterkopf behalten. Niemand kann vorhersagen, wann sie eintreten wird. Aber besser vorbereitet sein, damit dann nicht kopflos gehandelt wird. Auch für die Nebenwerte in meinem Wikifolio gilt: Niemand weiß, welche Art Nachricht wir demnächst präsentiert bekommen.

Aber wie obiges Beispiel sehr gut aufzeigt: Nichts ist so profitabel, wie der Kauf eines Unternehmens, dessen Kurs ausgebombt am Boden liegt und das vor lösbaren Problemen steht. Denn oft kommt es ganz anders, als die Masse denkt!

Erfolgreiche Investments wünscht,

Covacoro

Kommentar schreiben

Prof (Donnerstag, 12 Oktober 2017 19:01)

Glückwunsch!

Während Dein Wikifolio im Q3 ja schon 5% über dem DAX lag, hast Du diese Woche mit AT&S bereits die Vorraussetzung für ein sehr erfolgreiches Q4 gelegt. Meine Einstellung kennst Du, ich würde die Überflieger noch etwas laufen lassen, auch wenn die 15% Depotgewichtung in einem Einzelwert etwas überschritten werden. Vielleicht ziehen ein paar andere Werte nach und Du erreichst so die 15 % Zielmarke in den fetten Positionen!

Der Nachkauf von AT&S war außer Chartsicht sehr riskant. Hier hast Du Glück gehabt!

Covacoro (Freitag, 13 Oktober 2017 17:02)

Ja, der Start ins 4.Quartal war sehr gut.

Was den Nachkauf AT&S angeht: Riskant war er, weil die Gefahr eines deutlichen Kurs-Rückgangs unter die Unterstützung von 9,50 bis 10,00 Euro bestand. Andererseits könnte man sagen: Das Chance-Risiko-Verhältnis war sehr gut, denn so konnte man einen validen Stoppkurs setzen, bei viel Potential nach oben, wenn der Trend dreht und das absteigende Dreieck nach oben durchbrochen wird. Alles hat zwei Seiten :-)

Aber ich überlasse diese Diskussion besser den Chartprofis.

Tenbagger (Donnerstag, 26 Oktober 2017 11:40)

Dein wikifolio und blog gefallen mir sehr gut. Daher habe ich das wikifolio CoVaCoRo zur Beobachtung in meinem Dachwikifolio „Tenbagger - Strategie“ aufgenommen. ***** VG - https://www.tenbagger.wiki